Cos’è il dollar cost averaging

Il Dollar Cost Averaging è un metodo d’investimento inventato da Benjamin Gram durante la crisi del 29′. E’ la strategia di investimento che sta alla base di ogni PAC. Ad oggi è la migliore soluzione per investire in titoli o fondi azionari perchè permette, acquistando a rate, di mediare il costo di acquisto delle quote dei fondi o titoli ottenendo un prezzo medio vicino al prezzo più basso. (Simula un calcolo di accumulo capitale.)

Proviamo a spiegarlo in modo semplice.

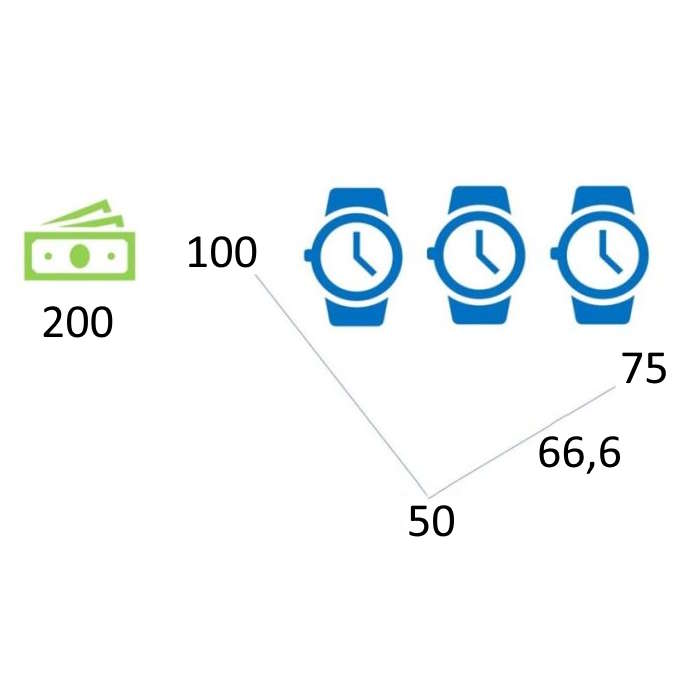

Immagina di possedere 200€ e di voler comprare orologi.

Vado in negozio per l’acquisto, un orologio costa 100€, ho due possibilità:

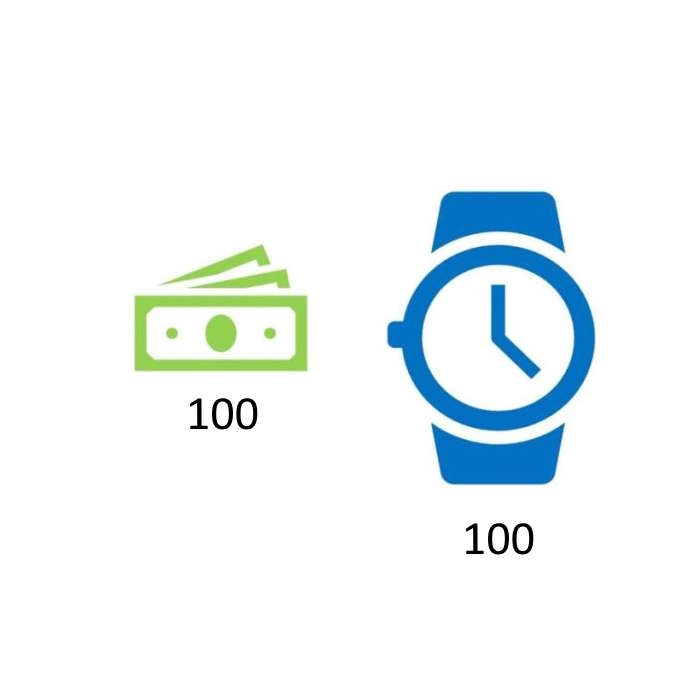

- investire tutto il mio capitale 200€ e comprare 2 orologi al prezzo di 100€

- investire solo 100€, comprare 1 solo orologio e conservare gli altri 100€ che mi rimangono;

Scelgo la seconda opzione, spendo 100€ e compro un solo orologio.

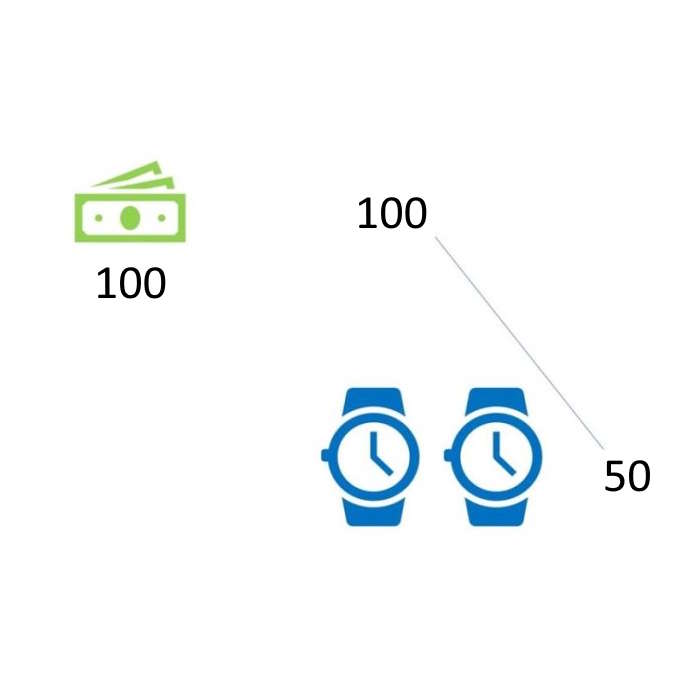

Dopo un mese decido di tornare in negozio per acquistare nuovamente degli orologi. E’ arrivata una forte crisi e il prezzo degli orologi è sceso notevolmente, adesso 1 orologio costa 50€. Spendo i 100€ che mi erano rimasti in tasca e visto che ogni orologio costa 50€ ne compro 2.

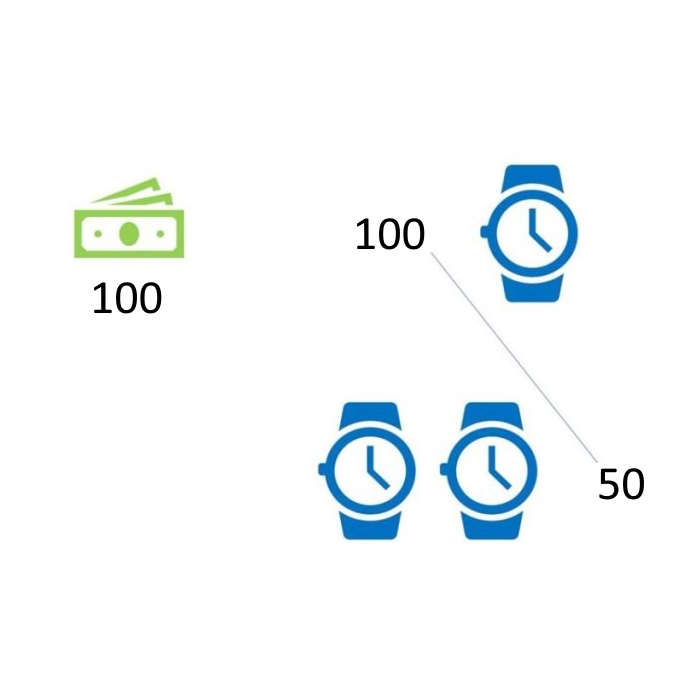

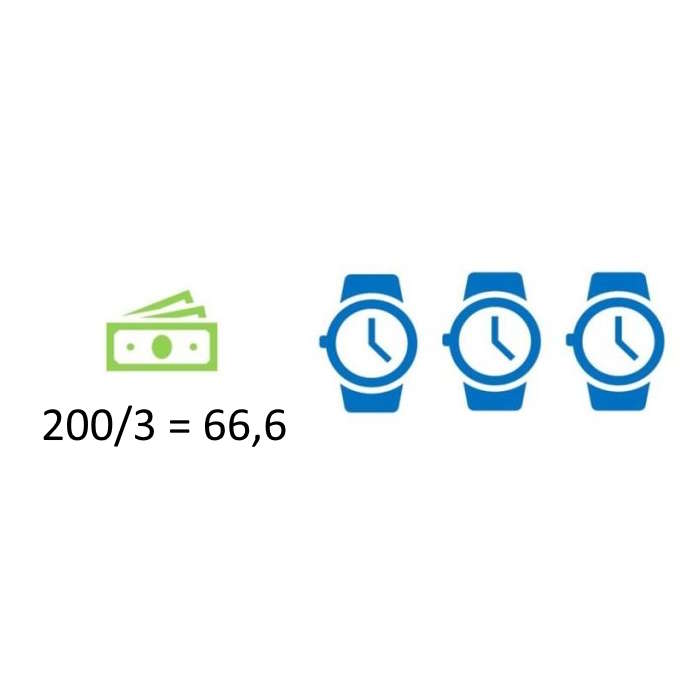

Facendo un semplice riepilogo in totale ho speso 200€ e ho comprato 3 orologi.

Qual è il prezzo medio di ogni orologio che ho comprato considerando che il primo l’ho pagato 100€ e gli altri due li ho pagati 50€ ciascuno?

E’ un calcolo elementare, basta dividere l’importo speso per il numero di orologi comprati:

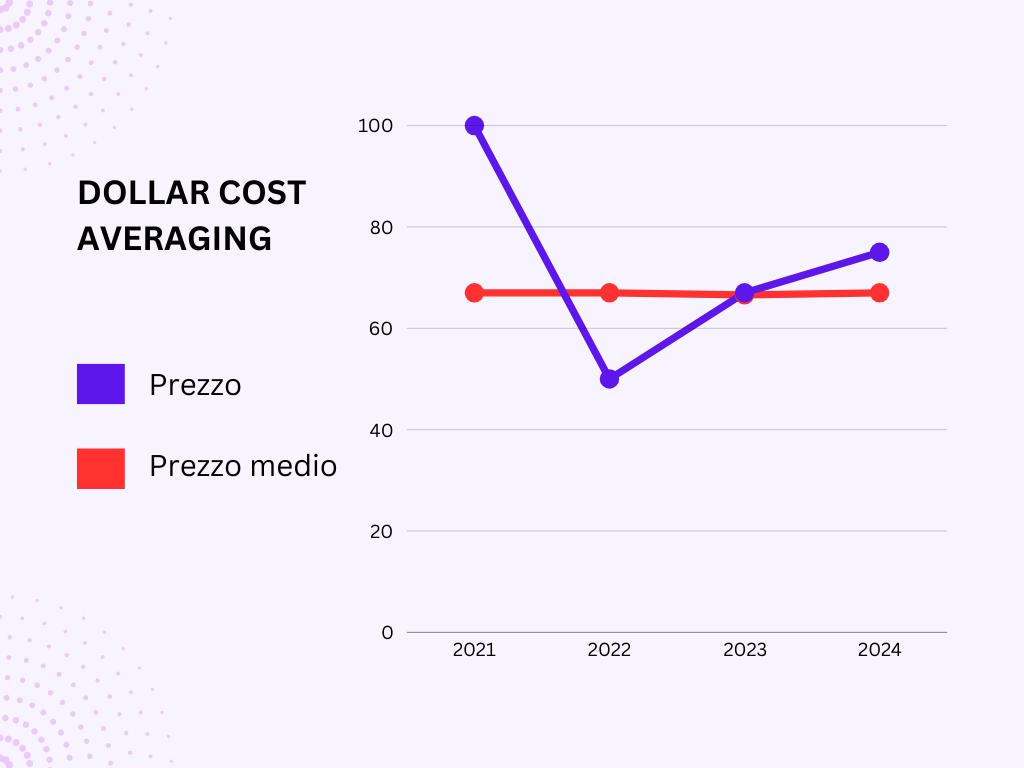

200€/3 = 66,6€

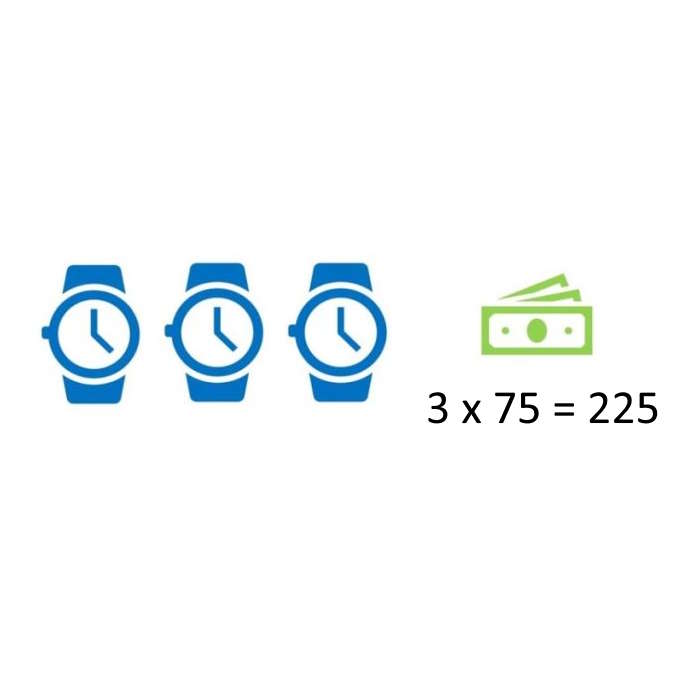

Il prezzo medio ottenuto per ogni orologio è 66,6€. Il mese successivo ai miei acquisti decido di rivendere tutti gli orologi che avevo comprato, intanto il prezzo si è un pò alzato, adesso ogni orologio vale 75€

Quanto riesco ad incassare rivendendo i miei orologi al prezzo di 75€ cadauno?

3 x 75€ = 225€

Nonostante abbia rivenduto gli orologi ad un prezzo inferiore al prezzo del primo acquisto ho incassato 225€ a fronte dei 200€ spesi.

Ho avuto un guadagno di 25€.

Il Dollar Cost Averaging

Il DCA è una delle strategie di investimento più utilizzate, e i suoi vantaggi sono numerosi, specialmente per gli investitori che desiderano ridurre i rischi legati alla volatilità del mercato e adottare un approccio disciplinato e strategico. Di seguito, una disamina più approfondita dei principali vantaggi.

Riduzione del rischio di tempismo del mercato

Uno dei principali vantaggi del DCA è che riduce il rischio associato al tentativo di “cronometrare” il mercato, un compito estremamente difficile anche per gli investitori esperti. Molti investitori cercano di acquistare un asset quando il suo prezzo è basso e venderlo quando è alto. Tuttavia, questo approccio è rischioso e spesso porta a decisioni emotive che possono danneggiare i rendimenti nel lungo periodo. Con il DCA, investi regolarmente una somma fissa, riducendo la necessità di fare previsioni sul futuro del mercato.

Ad esempio, se il mercato è molto volatile, puoi evitare di prendere decisioni impulsive basate su paure o entusiasmi momentanei. In questo modo, una strategia di DCA ti aiuta a non cedere al panico in periodi di ribasso e a non farti prendere dalla “febbre” quando il mercato cresce.

Discipline e costanza negli investimenti

Il DCA è una strategia che impone una routine disciplinata. L’invito a investire una somma fissa di denaro regolarmente (ogni mese o trimestre, ad esempio) favorisce un comportamento costante, che può essere particolarmente utile per gli investitori che potrebbero non avere una pianificazione precisa o che rischiano di procrastinare. Questa regolarità consente di evitare il rischio di non investire abbastanza o di fare scelte errate quando si è influenzati dalle emozioni.

Inoltre, questa routine spesso porta a una mentalità a lungo termine, che è cruciale per il successo negli investimenti. Anziché concentrarsi sulle fluttuazioni giornaliere del mercato, l’investitore si concentra sul processo, accumulando capitale in modo sistematico.

Riduzione dell’impatto della volatilità

La volatilità del mercato è una delle principali preoccupazioni per gli investitori. In mercati volatili, i prezzi degli asset possono oscillare significativamente da un giorno all’altro, il che rende difficile scegliere il momento giusto per fare un investimento. Con il DCA, questa preoccupazione viene mitigata perché il piano di investimento è distribuito nel tempo. Acquistando regolarmente, si tende ad acquistare più titoli quando i prezzi sono bassi e meno quando i prezzi sono alti. Questo porta a una media del costo di acquisto che riduce l’impatto delle oscillazioni di prezzo a breve termine.

Ad esempio, se un asset è in calo durante i mesi iniziali, l’investitore compra a prezzi più bassi, ma quando il mercato risale, gli investimenti successivi vengono fatti a prezzi più alti. Alla fine del periodo di investimento, l’investitore avrà pagato una media ponderata che spesso si rivela più vantaggiosa rispetto all’acquisto in un singolo momento di picco.

Facilità di implementazione

Il DCA è una strategia facile da implementare, soprattutto in un contesto di investimenti automatizzati. Questa caratteristica è particolarmente vantaggiosa per chi ha un orizzonte temporale lungo e non desidera essere coinvolto nei dettagli quotidiani degli investimenti.

L’implementazione automatica è vantaggiosa anche dal punto di vista psicologico, poiché riduce il rischio di interventi emotivi nelle decisioni di investimento. Gli investitori che si affidano alla regolarità del DCA, infatti, tendono ad avere una visione più serena e a lungo termine dei loro investimenti.

Accesso a opportunità per gli investitori con risorse limitate

Il DCA è una strategia adatta anche a chi ha risorse limitate da investire, poiché non richiede un grande capitale iniziale. Piuttosto che dover disporre di una somma consistente da investire in un’unica transazione, puoi iniziare a investire con importi più modesti. Questo rende il DCA particolarmente allettante per gli investitori alle prime armi, giovani investitori o chiunque desideri accumulare capitale gradualmente nel tempo, senza bisogno di un grande impegno finanziario iniziale.

Sfruttamento della “compounding” (interesse composto)

Investendo regolarmente, gli investitori possono sfruttare l’effetto dell’interesse composto. Anche se gli importi investiti ogni mese possono sembrare modesti, se investiti nel tempo, possono crescere notevolmente grazie all’accumulo degli interessi e dei rendimenti sul capitale già investito. Questo effetto è amplificato in caso di mercati in crescita a lungo termine, dove il valore degli investimenti può aumentare significativamente nel tempo.

Migliore gestione delle emozioni

Un altro aspetto importante del DCA è che aiuta a ridurre l’influenza delle emozioni sulle decisioni di investimento. Molti investitori agiscono per paura (vendendo quando i mercati scendono) o per avidità (comprare in modo impulsivo quando i mercati salgono). Con una strategia di DCA, l’investitore è più propenso a rimanere fedele al piano e a non lasciarsi travolgere dai sentimenti momentanei. La costanza di un approccio sistematico porta a meno ansia riguardo alle fluttuazioni quotidiane del mercato.

Protezione contro il rischio di “avere il cattivo tempismo”

Infine, il DCA protegge l’investitore dal rischio di entrare nel mercato nel momento sbagliato. Se un investitore prova a fare un grosso investimento in un periodo di alta valutazione di mercato, potrebbe ritrovarsi con una perdita significativa se il mercato subisce un calo subito dopo. Con il DCA, invece, anche se il mercato è in fase di crescita o declino, il rischio di “avere il cattivo tempismo” si distribuisce su un arco temporale più ampio.

Conclusioni

Il Dollar Cost Averaging è una strategia solida che offre numerosi vantaggi, in particolare per gli investitori a lungo termine. Riduce il rischio di tempismo errato, favorisce una gestione disciplinata e sistematica degli investimenti, mitiga l’impatto della volatilità, e aiuta a mantenere una visione di lungo periodo. I vari benefici rendono il DCA una strategia molto attraente per chi cerca di investire in modo prudente, costante e senza eccessivi rischi.

L’obiettivo che mi prefiggo riguarda il risparmio. Declino ogni responsabilità riguardante singoli titoli e prodotti. Le conclusioni che dovessero emergere vanno considerate come spunti di riflessione e non vanno prese come consigli di investimento poiché, per essere tali, serve un esperto autorizzato con approfondimento personalizzato sugli obiettivi, sulle risorse e sui criteri di valutazione.