L’analisi comparativa tra l’Euribor a 3 mesi e l’Eurirs a 20 anni (spesso usati come riferimenti per prestiti variabili e fissi, rispettivamente) consente di comprendere l’andamento storico dei tassi di interesse nell’area euro dal 1999 ad oggi.

Sintesi comparativa

- EURIBOR a 3 mesi:

- Definizione: L’EURIBOR (Euro Interbank Offered Rate) è il tasso medio al quale le principali banche europee si prestano denaro tra loro. L’EURIBOR a 3 mesi è il tasso di interesse che riflette il costo di prestito a 3 mesi tra banche.

- Caratteristiche: Varia quotidianamente in base alle condizioni di mercato e tende a essere influenzato da fattori come le politiche monetarie della BCE, la liquidità e la fiducia nel sistema bancario.

- Uso principale: Viene utilizzato principalmente per i mutui a tasso variabile, i prestiti a breve termine e per il calcolo di rendimenti di strumenti finanziari a breve termine.

- Durata: Variabile e a breve termine (3 mesi).

- EURIRS a 20 anni:

- Definizione: L’EURIRS (Euro Interest Rate Swap) è il tasso di interesse utilizzato nei contratti di swap su tassi di interesse in euro. L’EURIRS a 20 anni rappresenta il tasso di swap per un periodo di 20 anni.

- Caratteristiche: È più stabile rispetto all’EURIBOR e riflette la visione del mercato sui tassi di interesse a lungo termine. Varia meno frequentemente, in quanto dipende dalla percezione delle condizioni economiche a lungo termine e dalle aspettative sull’inflazione e sulla politica monetaria.

- Uso principale: Viene utilizzato principalmente per i mutui a tasso fisso a lungo termine, per la gestione dei rischi di tasso di interesse e per contratti di derivati finanziari a lungo termine.

- Durata: Fisso e a lungo termine (20 anni).

Differenze principali:

- Durata: L’EURIBOR a 3 mesi è a breve termine, mentre l’EURIRS a 20 anni è a lungo termine.

- Volatilità: L’EURIBOR a 3 mesi tende a essere più volatile, riflettendo le condizioni di mercato a breve termine, mentre l’EURIRS a 20 anni è più stabile e riflette aspettative a lungo termine.

- Utilizzo: L’EURIBOR è utilizzato per determinare tassi di prestito variabili e prodotti finanziari a breve termine, mentre l’EURIRS è maggiormente utilizzato per contratti di prestiti a tasso fisso e strumenti finanziari a lungo termine.

In sintesi, mentre l’EURIBOR a 3 mesi è indicato per operazioni finanziarie a breve termine e mutui a tasso variabile, l’EURIRS a 20 anni è usato per operazioni più strutturate a lungo termine, come mutui a tasso fisso e swap di tassi di interesse.

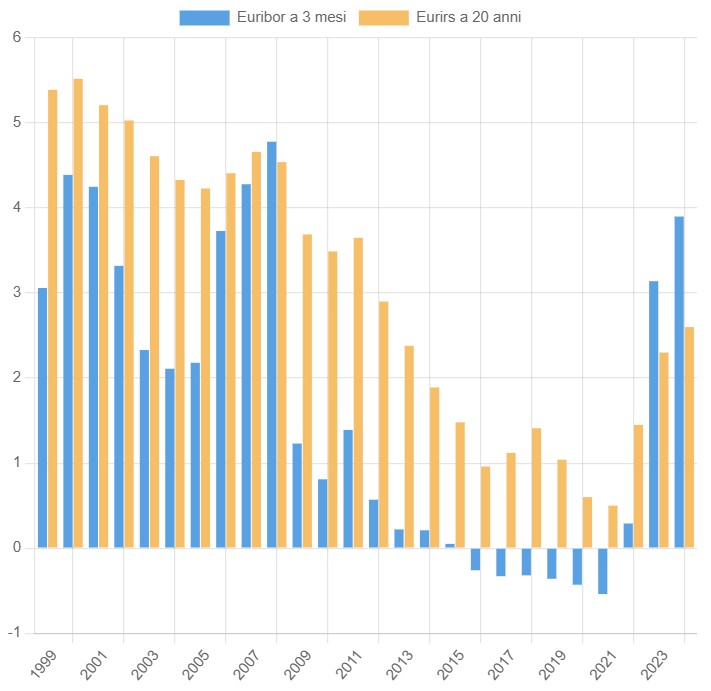

Fasi storiche

1999-2007: Stabilità e convergenza

- Euribor: Stabile tra il 2% e il 4%, con un incremento tra il 2005 e il 2007 per l’aumento dei tassi BCE.

- Eurirs: Variabile tra il 4% e il 5%, con differenziali medi rispetto all’Euribor attorno a 1,5-2 punti percentuali.

- Confronto: Il differenziale rimane costante, con tassi d’interesse generalmente contenuti grazie alla politica monetaria accomodante post-introduzione dell’euro.

2008-2010: Crisi finanziaria globale

- Euribor: Crollo rapido dopo la crisi Lehman (2008) per l’intervento della BCE con tagli ai tassi, raggiungendo minimi sotto l’1% nel 2009.

- Eurirs: Segue un calo più graduale ma rimane sopra il 3%, segnando un differenziale più ampio con l’Euribor.

- Confronto: Divergenza accentuata tra breve e lungo termine. L’incertezza spinge i tassi a lungo termine a calare meno velocemente rispetto ai tassi a breve.

2011-2014: Crisi del debito sovrano e interventi BCE

- Euribor: Rimane volatile ma basso (sotto l’1%), con alcuni picchi dovuti alla crisi del debito dell’Eurozona (2011-2012).

- Eurirs: Scende progressivamente sotto il 3%, riflettendo aspettative di inflazione più contenute e interventi di lungo termine della BCE (ad es. LTRO, OMT).

- Confronto: La BCE si concentra sulla stabilità finanziaria, riducendo i tassi di interesse e ampliando la forbice tra Euribor e Eurirs.

2015-2021: Era dei tassi negativi

- Euribor: Entra in territorio negativo dal 2015, stabilizzandosi tra -0,5% e -0,3% a causa del quantitative easing (QE) e del mantenimento dei tassi BCE a livelli eccezionalmente bassi.

- Eurirs: Scende anch’esso, arrivando vicino allo zero nel 2019-2020, con punte negative nel 2020 per swap a lungo termine.

- Confronto: Differenziale ridotto, con entrambi i tassi in prossimità dello zero. Le banche offrono mutui fissi a condizioni molto vantaggiose.

2022-2024: Inflazione e risalita dei tassi

- Euribor: Sale rapidamente, superando il 3% nel 2023, spinto dalla risposta della BCE all’inflazione (rialzi dei tassi a partire dal 2022).

- Eurirs: Segue un trend analogo, raggiungendo il 3-4% per l’orizzonte ventennale.

- Confronto: Il differenziale si normalizza, con entrambi i tassi su livelli simili, riflettendo aspettative di inflazione e politiche monetarie restrittive.

Conclusioni e osservazioni

- Differenziale storico: L’Eurirs tende a rimanere più alto dell’Euribor, con una media storica del differenziale tra 1 e 2 punti percentuali. Tuttavia, in fasi di crisi o QE, il divario può ridursi significativamente.

- Utilizzo pratico: Durante i periodi di tassi negativi, i mutui a tasso fisso sono stati spesso più vantaggiosi. Con la recente risalita dei tassi, la scelta tra tasso fisso e variabile dipende dalle aspettative sull’inflazione e dalle strategie personali.

- Previsioni: La BCE continua a bilanciare inflazione e crescita economica. Nel medio termine, il differenziale tra Euribor e Eurirs potrebbe tornare ai livelli storici, con l’Eurirs stabilmente più alto.