Cos’è il P/E?

Il rapporto Price/Earnings o P/E misura il prezzo di un’azione rispetto agli utili per azione generati dall’azienda. In pratica, mostra quanto gli investitori stanno pagando per ogni unità di utile prodotto dall’azienda. È spesso considerato un indicatore della valutazione di un titolo azionario.

Formula del P/E:

P/E = Prezzo corrente dell’azione / Utili per azione (EPS)

- Prezzo corrente dell’azione: Il valore di mercato di una singola azione.

- EPS (Earnings Per Share): Gli utili netti dell’azienda divisi per il numero totale di azioni in circolazione.

Tipologie di P/E

- Trailing P/E:

- Basato sugli utili effettivamente realizzati negli ultimi 12 mesi.

- Offre una visione retrospettiva, ma potrebbe non riflettere accuratamente le prospettive future dell’azienda.

- Forward P/E:

- Calcolato usando le stime degli utili futuri (ad esempio, per i prossimi 12 mesi).

- Più adatto per aziende in crescita, ma dipende dalla precisione delle previsioni.

- Shiller P/E (o CAPE):

- Calcola il rapporto P/E utilizzando una media degli utili aggiustati per l’inflazione su un periodo di 10 anni.

- Usato per analisi a lungo termine e per eliminare distorsioni legate ai cicli economici.

Interpretazione del Price/Earnings

P/E Alto:

- Significato:

- Gli investitori si aspettano una crescita futura significativa degli utili.

- Il titolo potrebbe essere sopravvalutato se le aspettative di crescita non si realizzano.

- Esempio: Aziende tecnologiche o startup spesso hanno P/E elevati perché si prevede una rapida espansione.

P/E Basso:

- Significato:

- L’azienda potrebbe essere sottovalutata rispetto ai suoi fondamentali.

- Alternativamente, un P/E basso può indicare scarse prospettive di crescita o difficoltà finanziarie.

- Esempio: Titoli di settori maturi (come utilities o bancari) tendono ad avere P/E più bassi.

Confronto settoriale:

- Ogni settore ha una media di P/E caratteristica.

- Settori ciclici (come auto e costruzioni): Tipicamente hanno P/E più bassi nei periodi di crescita economica e più alti durante le recessioni.

- Settori ad alta crescita (come tecnologia e biotecnologia): Tendono a mostrare P/E più alti.

Utilità del P/E

- Valutazione relativa:

- Permette di confrontare il valore di un’azienda con altre dello stesso settore o con l’intero mercato.

- Un P/E più alto della media potrebbe indicare sopravvalutazione o forti aspettative di crescita.

- Valutazione storica:

- Il confronto del P/E attuale con il P/E storico di un’azienda aiuta a capire se l’azione è cara o economica rispetto al suo passato.

- Indicatore del mercato:

- L’indice P/E di un intero mercato (es. S&P 500) può fornire indicazioni sul livello generale di sopravvalutazione o sottovalutazione del mercato stesso.

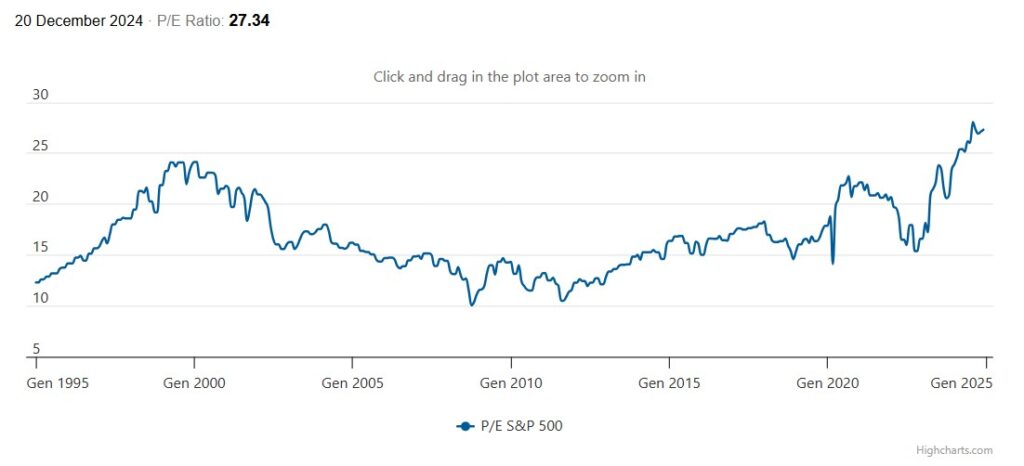

Di seguito il grafico del Price/Earnings ratio S&P 500.

Limiti del P/E

- Non considera i debiti:

- Il Price/Earnings non riflette la struttura finanziaria dell’azienda. Un’azienda con molti debiti potrebbe sembrare attraente in base al P/E ma essere a rischio finanziario.

- Utili distorti:

- Se l’azienda ha utili straordinari (una tantum), il P/E potrebbe risultare fuorviante.

- Per questo motivo, è utile considerare il PEG ratio (P/E aggiustato per la crescita).

- Non adatto per aziende senza utili:

- Se un’azienda non ha utili (EPS negativo), il P/E non può essere calcolato. Per queste aziende, gli investitori spesso usano metriche alternative, come il rapporto prezzo/vendite (P/S).

Esempio Pratico

Supponiamo che il prezzo di un’azione sia 50€ e che l’EPS dell’azienda sia 5€. Il P/E sarà:

P/E = 50/5 = 10

Ciò significa che gli investitori stanno pagando 10€ per ogni euro di utile prodotto dall’azienda.

- Se il P/E medio del settore è 15, il titolo potrebbe sembrare sottovalutato.

- Se invece il P/E medio è 8, potrebbe essere sopravvalutato.

In conclusione, il P/E è uno strumento utile per valutare il prezzo di un titolo, ma deve essere utilizzato insieme ad altri indicatori (come PEG, P/S, e ROE) per ottenere una visione completa e approfondita dell’azienda.

L’obiettivo che mi prefiggo riguarda il risparmio. Declino ogni responsabilità riguardante singoli titoli e prodotti. Le conclusioni che dovessero emergere vanno considerate come spunti di riflessione e non vanno prese come consigli di investimento poiché, per essere tali, serve un esperto autorizzato con approfondimento personalizzato sugli obiettivi, sulle risorse e sui criteri di valutazione.